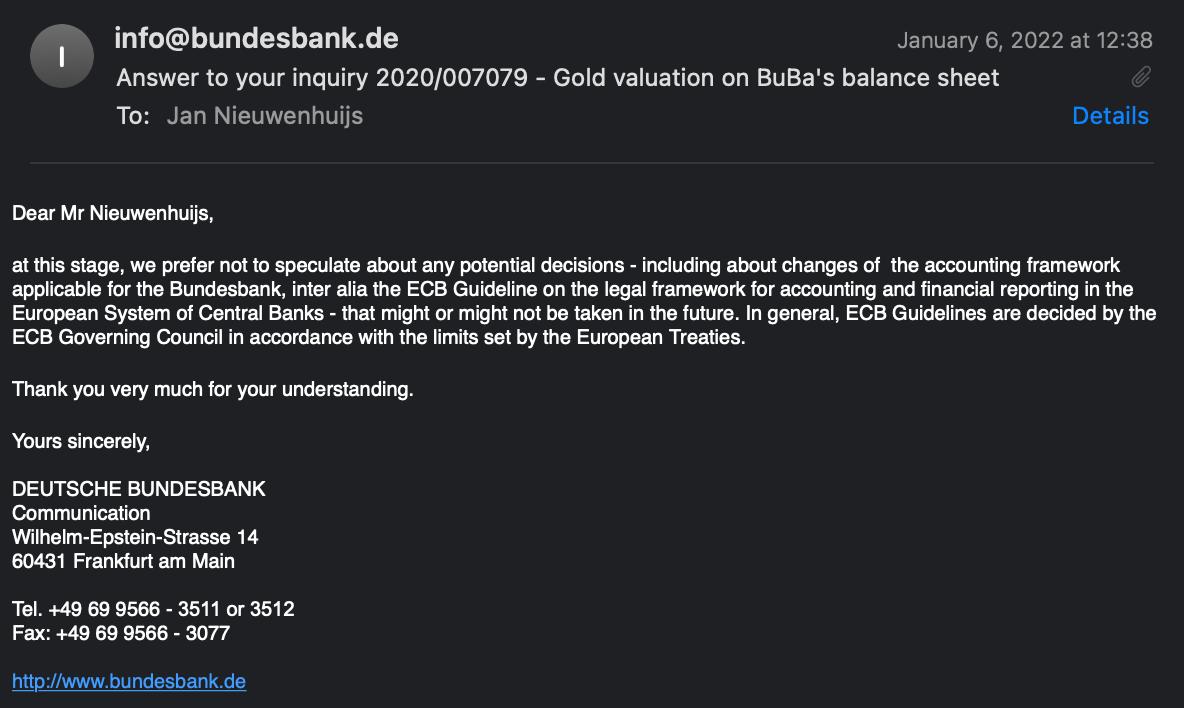

Η Γερμανική Κεντρική Τράπεζα δεν αποκλείει την αναπροσαρμογή του χρυσού. Με την επανεκτίμηση του χρυσού, το επισφαλές χρέος μπορεί να διαγραφεί και η νέα τιμή θα κάνει το νόμισμα σε κυκλοφορία να υποστηρίζεται επαρκώς από χρυσό. Μια επαναφορά που προσφέρει ένα νέο διεθνές νομισματικό σύστημα.

Όσο περισσότερο χρέος συσσωρεύεται στους ισολογισμούς των ευρωπαϊκών κεντρικών τραπεζών, τόσο πιο πιθανό είναι να επανεκτιμήσουν τον χρυσό για να διαγράψουν αυτό το χρέος. Όταν ρώτησα τη γερμανική κεντρική τράπεζα εάν εξετάζει αυτή την επιλογή, απάντησαν: «Σε αυτό το στάδιο, προτιμούμε να μην κάνουμε εικασίες για πιθανές αποφάσεις… που θα μπορούσαν ή δεν θα ληφθούν στο μέλλον».

Του Jan Nieuwenhuijs του The Gold Observer

Οι επενδυτές εγκατέλειψαν την ανάκαμψη σε σχήμα V, προειδοποιεί η BNY’s Young. «Δεν υπάρχει όριο στην τιμή του χρυσού».

Kenneth Rogoff (2016)

Τα επίπεδα του δημόσιου χρέους προς το ΑΕΠ σε πολλές χώρες είναι ρεκόρ όλων των εποχών και δεν γνωρίζω κανέναν πολιτικό ή οικονομολόγο που να έχει σκιαγραφήσει μια σαφή στρατηγική για τη μείωση του χρέους. Τεχνικά, υπάρχουν έξι τρόποι για να μειωθεί το δημόσιο χρέος στο ΑΕΠ:

- Οικονομική ανάπτυξη

- Προκαθορισμένο

- Υψηλότεροι φόροι

- Λιτότητα

- Ανακούφιση χρέους

- Πληθωρισμός

Δεν νομίζω ότι η επιλογή ένα, δύο, τρία και τέσσερα είναι βιώσιμα, κάτι που αφήνει ελάφρυνση χρέους και πληθωρισμό. Ο πληθωρισμός είναι σήμερα αυξημένος και μετατοπίζει τον πλούτο από τους αποταμιευτές στους οφειλέτες. Μπορεί όμως ο πληθωρισμός να παραμείνει σε υψηλά επίπεδα και να λύσει το πρόβλημα του χρέους χωρίς να αποσταθεροποιηθούν οι κοινωνίες; Όταν τα άτομα με χαμηλότερα εισοδήματα δεν μπορούν να τα βγάλουν πέρα, τείνουν να επαναστατούν. Η κοινωνική αστάθεια οδηγεί σε πολιτική αστάθεια, η οποία οδηγεί σε νομισματική αστάθεια, η οποία οδηγεί σε μεγαλύτερη κοινωνική αστάθεια. Σε πολλές χώρες, όπως οι Ηνωμένες Πολιτείες, μπορούμε ήδη να παρατηρήσουμε αυτόν τον βρόχο καταστροφής.

Επανεκτίμηση χρυσού για διαγραφή επισφαλούς χρέους

Μια πιθανή λύση είναι οι κεντρικές τράπεζες να χρησιμοποιούν τα μη πραγματοποιηθέντα κέρδη του χρυσού στον ισολογισμό τους για να διαγράψουν κρατικά ομόλογα, παρέχοντας ελάφρυνση χρέους στις κυβερνήσεις τους. Και όταν τα μη πραγματοποιηθέντα κέρδη δεν είναι επαρκή (σπόιλερ: για πολλές χώρες τα μη πραγματοποιηθέντα κέρδη δεν είναι επαρκή), οι κεντρικές τράπεζες μπορούν να επαναξιολογήσουν τον χρυσό. Ας ρίξουμε μια ματιά στο πώς λειτουργεί αυτό από λογιστική άποψη.

Στην πλευρά του ενεργητικού του ισολογισμού μιας κεντρικής τράπεζας, τα πιο σημαντικά στοιχεία γραμμής είναι τα διεθνή αποθέματα (που αποτελούνται από χρυσό, συνάλλαγμα και Ειδικά Τραβηχτικά Δικαιώματα ), τα εγχώρια κρατικά ομόλογα και τα δάνεια προς τράπεζες. Από την πλευρά του παθητικού, τα κύρια στοιχεία είναι η νομισματική βάση, οι εγχώριες υποχρεώσεις (όπως ένας λογαριασμός για το δημόσιο) και τα ίδια κεφάλαια των κεντρικών τραπεζών.

Στην τήρηση βιβλίων διπλής εγγραφής κάτι πρέπει να διαγραφεί από την πλευρά του παθητικού εάν στην πλευρά του ενεργητικού διαγράφονται τα κρατικά ομόλογα. Τι μπορεί να είναι; Φυσικά, μια κεντρική τράπεζα μπορεί να χρησιμοποιήσει το κεφάλαιό της (ίδια κεφάλαια), αλλά αυτό είναι πολύ λίγο για να καλύψει οποιαδήποτε ουσιαστική ανακούφιση. (Η λειτουργία υπό αρνητικά ίδια κεφάλαια θα μπορούσε να θέσει σε κίνδυνο την αξιοπιστία μιας κεντρικής τράπεζας.)

Που μας φέρνει στο χρυσό. Επειδή ο χρυσός είναι το μόνο διεθνές νόμισμα που δεν εκδίδεται από κεντρική τράπεζα και επομένως δεν μπορεί να εκτυπωθεί, δεν υπάρχει όριο στην τιμή του που εκφράζεται σε νομίσματα fiat, τα οποία μπορούν και τυπώνονται. Για παράδειγμα, οι ευρωπαϊκές κεντρικές τράπεζες συσσώρευσαν το μεγαλύτερο μέρος του χρυσού τους κατά τη διάρκεια του Bretton Woods, όταν ο χρυσός αποτιμήθηκε στα 35 δολάρια ανά ουγγιά. Σε τρέχουσα τιμή χρυσού περίπου 1800 δολαρίων, αυτές οι κεντρικές τράπεζες έχουν απραγματοποίητα κέρδη εκατοντάδων δισεκατομμυρίων δολαρίων (σε ευρώ στον ισολογισμό τους). Πώς μπορούν να χρησιμοποιηθούν αυτά τα μη πραγματοποιηθέντα κέρδη;

Όταν η τιμή του χρυσού αυξάνεται, η αξία του χρυσού στην πλευρά του ενεργητικού του ισολογισμού μιας κεντρικής τράπεζας αυξάνεται. Ταυτόχρονα, στην πλευρά του παθητικού του ισολογισμού θα καταγράφεται ίση αύξηση σε αυτό που αναφέρεται ως «λογαριασμός αναπροσαρμογής». Ένας λογαριασμός αναπροσαρμογής χρυσού, ο οποίος ουσιαστικά δεν έχει όριο, καταγράφει τα μη πραγματοποιηθέντα κέρδη σε χρυσό.

Ένα παράδειγμα: η γερμανική κεντρική τράπεζα κατέχει 3.359 τόνους χρυσού, ο οποίος αγοράστηκε για 8 δισ. ευρώ. Επί του παρόντος, ο χρυσός αξίζει 173 δισεκατομμύρια ευρώ, δημιουργώντας έναν λογαριασμό αναπροσαρμογής χρυσού 165 δισεκατομμυρίων ευρώ (173 – 8).*

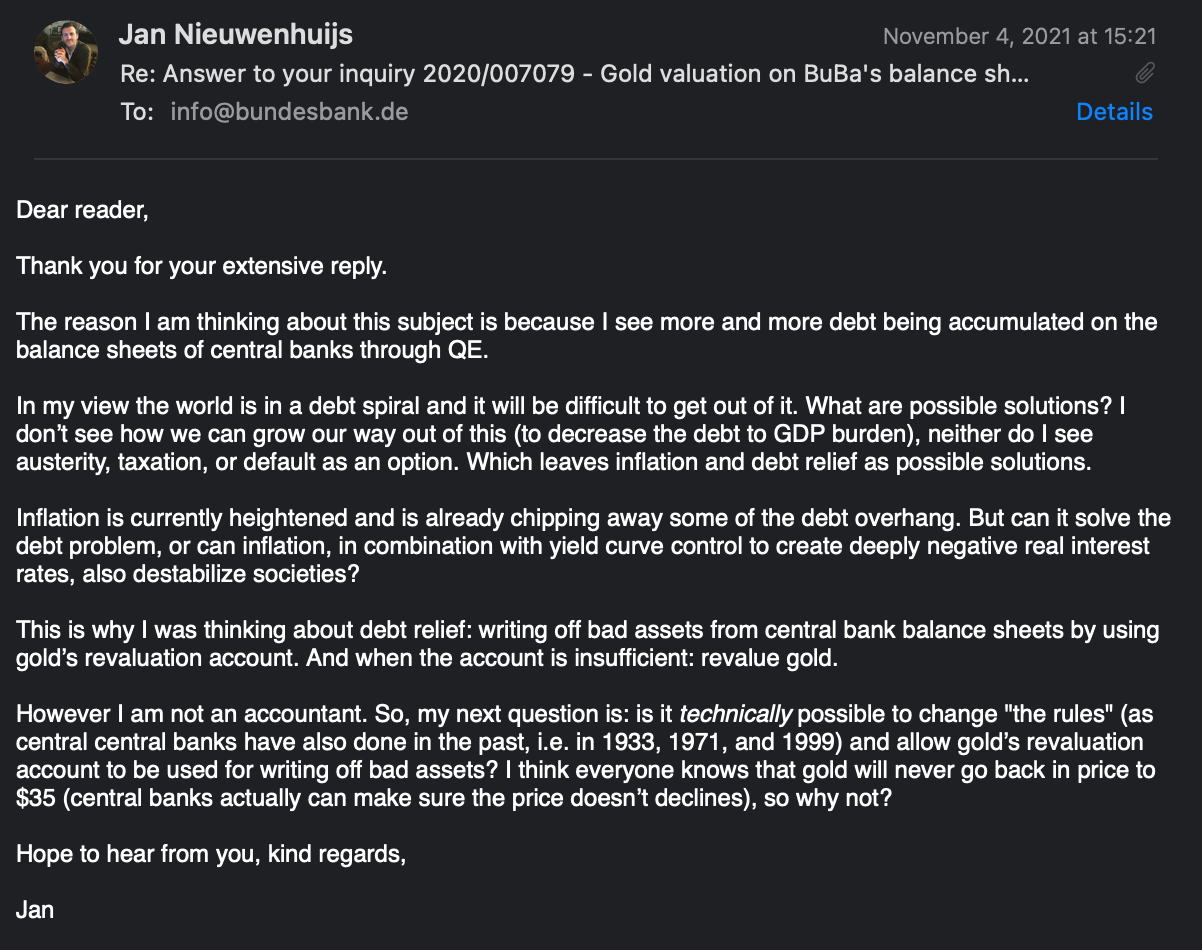

Ενώ ερευνούσα αυτό το θέμα, ρώτησα τη γερμανική κεντρική τράπεζα (την Bundesbank, ή «BuBa» εν συντομία) εάν είναι δυνατό να χρησιμοποιηθεί ο λογαριασμός αναπροσαρμογής του χρυσού για τη διαγραφή επισφαλών χρεών. Τείνω να απευθύνω τέτοιες ερωτήσεις στην Bundesbank γιατί απαντούν πάντα πολύ γρήγορα. Γνωρίζω ότι το δημόσιο χρέος της Ιταλίας είναι ο ελέφαντας στην αίθουσα, αλλά αυτές οι χώρες είναι μέρος της ίδιας νομισματικής ένωσης και η Γερμανία είναι ο κύριος εγγυητής του Ταμείου Ανάκαμψης της ΕΕ ( ΕΕ επόμενης γενιάς ).

Η BuBa απάντησε ότι σύμφωνα με τους ισχύοντες λογιστικούς κανόνες, τυχόν μη πραγματοποιηθέντα κέρδη σε χρυσό μπορούν να χρησιμοποιηθούν μόνο για μη πραγματοποιηθείσες απώλειες σε χρυσό, όχι για ζημίες σε περιουσιακά στοιχεία όπως δολάρια ΗΠΑ ή ευρωπαϊκά ομόλογα. Ο BuBa μου έγραψε:

Ο λογαριασμός αναπροσαρμογής του χρυσού – στους ισολογισμούς των ευρωπαϊκών κεντρικών τραπεζών – δεν μπορεί να χρησιμοποιηθεί για τη διαγραφή επισφαλών περιουσιακών στοιχείων. Σύμφωνα με το άρθ. 15 ε) σχετικά με την αναγνώριση εισοδήματος της Κατευθυντήριας γραμμής της ΕΚΤ σχετικά με το νομικό πλαίσιο για τη λογιστική και τη χρηματοοικονομική πληροφόρηση στο ΕΣΚΤ

«δεν θα γίνεται συμψηφισμός μη πραγματοποιηθεισών ζημιών σε κανένα τίτλο, ή σε οποιοδήποτε νόμισμα ή σε αποθέματα χρυσού έναντι μη πραγματοποιηθέντων κερδών σε άλλους τίτλους ή νομίσματα ή χρυσός». Ρίξτε μια ματιά στο CL2016O0034EN0010010.0001.3bi_cp 1..1 (europa.eu) για περισσότερες πληροφορίες.

Έκλεισε η υπόθεση? Όχι, γιατί οι κεντρικές τράπεζες μπορούν να αλλάξουν τους κανόνες κατά βούληση. Η χρήση του λογαριασμού αναπροσαρμογής του χρυσού, κυριολεκτικά για οτιδήποτε, έχει γίνει στο παρελθόν και δεν υπάρχει λόγος να μην μπορεί να γίνει ξανά. Στη δεκαετία του 1930 ο χρυσός επαναξιολογήθηκε από τις κεντρικές τράπεζες σε όλο τον κόσμο – οι χώρες ξεπέρασαν τον κανόνα του χρυσού και υποτιμήθηκαν έναντι του χρυσού.

Το 1940 η ολλανδική κυβέρνηση όρισε τη νέα επίσημη τιμή χρυσού σε £2.009 φιορίνια ανά κιλό. Αυτό έκανε τον λογαριασμό αναπροσαρμογής χρυσού της ολλανδικής κεντρικής τράπεζας να ισούται με £221 εκατομμύρια φιορίνια, εκ των οποίων τα £30 εκατομμύρια φιορίνια χρησιμοποιήθηκαν για την κάλυψη ζημιών σε περιουσιακά στοιχεία της στερλίνας. Το υπόλοιπο χρησιμοποιήθηκε για άλλους σκοπούς. Λάβετε υπόψη ότι οι Ολλανδοί το έκαναν αυτό επειδή γνώριζαν ότι η τιμή του χρυσού δεν μπορούσε να πέσει κάτω από την επίσημη τιμή.

Λοιπόν, ρώτησα την BuBa γιατί να μην χρησιμοποιήσω τον λογαριασμό αναπροσαρμογής του χρυσού και, εάν χρειάζεται, να επαναξιολογήσω τον χρυσό; Μετά από μια ασυνήθιστη μακρά σιωπή, προτείνοντας να σκεφτούν προσεκτικά τι να απαντήσουν, έλαβα ένα email. Για λόγους ακρίβειας, παρακάτω είναι ένα στιγμιότυπο οθόνης του μηνύματος ηλεκτρονικού ταχυδρομείου με τις ερωτήσεις μου και ένα στιγμιότυπο του μηνύματος ηλεκτρονικού ταχυδρομείου με την απάντησή τους.

Θα μπορούσαν απλώς να πουν όχι, αλλά δεν το έκαναν. Απάντησαν ότι, « σε αυτό το στάδιο , προτιμούμε να μην κάνουμε εικασίες» σχετικά με την αλλαγή των λογιστικών κανόνων και την επανεκτίμηση του χρυσού για τη διαγραφή επισφαλών χρεών. Δηλαδή, δεν αποκλείουν αυτό το ενδεχόμενο. Σημειώστε επίσης, η BuBa γράφει ότι « σε γενικές γραμμές» οι λογιστικοί κανόνες ορίζονται «από το διοικητικό συμβούλιο της ΕΚΤ σύμφωνα με τα όρια που θέτουν οι Ευρωπαϊκές Συνθήκες». Υπονοώντας ότι υπάρχουν εξαιρέσεις.

Γιατί μου το έγραψε αυτό η BuBa; Πιθανώς, αυτό ήταν ένα μήνυμα για την αγορά να επανεκτιμήσει τον χρυσό, γλιτώνοντας την BuBa από την ταλαιπωρία να το κάνουν οι ίδιοι (εκτύπωση χρημάτων για αγορά χρυσού). Ως υπενθύμιση, ο πρώην πρόεδρος της Bundesbank Jens Weidmann έγραψε το 2018 ότι ο χρυσός είναι « το θεμέλιο της σταθερότητας για το διεθνές νομισματικό σύστημα ».

Ένα σχόλιο που κάθε άλλο παρά αποθαρρύνει τους επενδυτές από το να αγοράσουν χρυσό και να ανεβάσουν την τιμή του. Ο Weidmann πρόσθεσε ότι ο χρυσός είναι «μια σημαντική άγκυρα που στηρίζει την εμπιστοσύνη στην εγγενή αξία του ισολογισμού της Bundesbank ». Εάν ο χρυσός στηρίζει την εμπιστοσύνη στον ισολογισμό της BuBa, γιατί δεν υποστηρίζει την εμπιστοσύνη στους ισολογισμούς των επενδυτών;

Είναι αδύνατο να παρασχεθεί στην ιταλική κυβέρνηση ουσιαστική ελάφρυνση χρέους χωρίς αναπροσαρμογή του χρυσού. Το δημόσιο χρέος της Ιταλίας είναι 2,7 τρισεκατομμύρια ευρώ, εκ των οποίων τα 600 δισεκατομμύρια ευρώ κατέχονται από την ιταλική κεντρική τράπεζα (Banca D’Italia, ή BDI). Ο λογαριασμός αναπροσαρμογής χρυσού της BDI είναι επί του παρόντος πάνω από 100 δισεκατομμύρια ευρώ, επομένως η τιμή του χρυσού πρέπει να πολλαπλασιαστεί επί πέντε περίπου για να μπορέσει η BDI να διαγράψει τα εγχώρια κρατικά της ομόλογα. Ωστόσο, η BDI μπορεί επίσης να συνεχίσει να απορροφά χρέος, ας πούμε, επιπλέον 500 δισεκατομμύρια ευρώ, και στη συνέχεια να αναπροσαρμόζει τον χρυσό δέκα φορές.

Ένα νέο παγκόσμιο πρότυπο χρυσού

Η επανεκτίμηση του χρυσού για τη διαγραφή επισφαλών χρεών θα απαιτούσε από τις κεντρικές τράπεζες να ορίσουν κατώτατη τιμή για τον χρυσό. Εάν μια κεντρική τράπεζα χρησιμοποιεί πλήρως τον λογαριασμό αναπροσαρμογής της, η τιμή του χρυσού ιδανικά δεν υποχωρεί ή αυτή η κεντρική τράπεζα θα υποστεί μη πραγματοποιηθείσες ζημίες. Ως εκ τούτου, η κεντρική τράπεζα θα πρέπει να σταθεροποιήσει την τιμή του χρυσού, η οποία είναι μια μορφή κανόνα χρυσού.

Όσον αφορά την ανατίμηση του χρυσού, η Ευρώπη είναι πολύ πιθανό να αναλάβει την πρωτοβουλία, σε αντίθεση με τις Ηνωμένες Πολιτείες, επειδή η ανατίμηση του χρυσού θα βλάψει την κατάσταση του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος: όχι κάτι που επιδιώκουν οι ΗΠΑ. Ως εκ τούτου, το ευρώ είναι το δεύτερο νόμισμα με τη μεγαλύτερη ρευστότητα στον κόσμο, δίνοντας τη δυνατότητα στην ευρωζώνη να ανατιμά τον χρυσό – τυπώνοντας ευρώ και αγοράζοντας χρυσό – χωρίς να υποτιμά πολύ έναντι άλλων νομισμάτων και εμπορευμάτων.

Ωστόσο, οι ευρωπαϊκές κεντρικές τράπεζες θα αντιμετώπιζαν κινδύνους στην αναπροσαρμογή της αξίας του χρυσού, καθώς δεν μπορούν να γνωρίζουν πόσο χρυσό πρέπει να αγοράσουν και επομένως να εκτυπώσουν ευρώ σε ποια νέα τιμή. Αν και, νομίζω ότι τη στιγμή που θα αρχίσουν να αγοράζουν, χώρες εκτός Ευρώπης θα συμμετάσχουν στην αγορά χρυσού καθώς και αυτές έχουν πρόβλημα χρέους.

Τελευταίο αλλά εξίσου σημαντικό, η Ευρώπη προετοιμάζει ένα νέο παγκόσμιο πρότυπο χρυσού από τη δεκαετία του 1970 (όπως έχω γράψει εκτενώς εδώ ). Η ανατίμηση του χρυσού θα ήταν ένα λογικό βήμα προς ένα νέο διεθνές νομισματικό σύστημα βασισμένο στον χρυσό. Μπορεί να μην είναι ο κλασικός κανόνας του χρυσού, αλλά ίσως ένα σύστημα στόχευσης της τιμής του χρυσού, που επιτρέπει στις χώρες να υποτιμούν ευκολότερα το νόμισμά τους, εάν χρειαστεί. Άλλωστε, οι υποτιμήσεις των νομισμάτων είναι γεγονός.

Με την επανεκτίμηση του χρυσού, το επισφαλές χρέος μπορεί να διαγραφεί και η νέα τιμή θα κάνει το νόμισμα σε κυκλοφορία να υποστηρίζεται επαρκώς από χρυσό. Μια επαναφορά που προσφέρει ένα νέο διεθνές νομισματικό σύστημα.

*Για τα ακριβή στοιχεία του λογαριασμού αναπροσαρμογής χρυσού της BuBa, δείτε την ετήσια έκθεσή τους .

Μετάφραση Νικόλαος Αναξίμανδρος

Ακολουθείστε μας ώστε να βλέπετε πρώτοι τις εξελίξεις.

Διαβάστε – Εάν ο Μπάιντεν είναι πραγματικά Πρόεδρος, γιατί ο Πούτιν καλεί τον Τραμπ;

{kind=link}

{kind=link}

{kind=link}

{kind=link}