Η εποχή του χρηματοοικονομικού προτύπου Fiat-Dollar τελειώνει. Οι γνωστοί και μη εξαιρεταίοι που ήλεγχαν μέχρι τώρα το χρήμα, είχαν δημιουργήσει μια τεράστια φούσκα μέσω του χωρίς αντίκρισμα χρήματος που έκοβαν κατά το δοκούν, την οποία και είχαν αποφασίσει να σκάσουν. Θα σκάσει αυτή η φούσκα λοιπόν, όμως δεν θα την σκάσουν αυτοί… Άλλοι θα την σκάσουν. Εάν έσκαγε από το κακό η φούσκα θα είχαμε γενοκτονικά αποτελέσματα για την ανθρωπότητα. Αυτό τώρα αποφεύχθη. Και ενώ θα έπρεπε να είμαστε σε αναμμένα κάρβουνα γεμάτοι άγχος και φόβο, τώρα γεμίζουμε με αισιοδοξία και θάρρος για τις επερχόμενες εξελίξεις. Πάμε να δούμε την ιστορία ενός επερχόμενου κραχ η οποία ξεκινάει από τις αρχές της δεκαετίας του ’80 όπως θα δείτε.

Νικόλαος Αναξίμανδρος: Συγγραφέας- ερευνητής. Ακολουθείστε με στα social media

ΑΠΌ ΤΟΝ TYLER DURDEN (zerohedge.com)

Σε πρόσφατα άρθρα έχω υποστηρίξει ότι η εποχή ενός χρηματοοικονομικού προτύπου δολαρίων fiat τελειώνει. Αυτό το άρθρο προχωρά περαιτέρω την υπόθεσή μου και εξηγεί ότι δεν είναι μόνο η εμφάνιση νέων νομισμάτων που υποστηρίζονται από εμπορεύματα στην Ασία που θα απειλήσει την κυριαρχία των δυτικών νομισμάτων, αλλά οι αποτυχημένες νομισματικές πολιτικές της Fed και των άλλων μεγάλων κεντρικών τραπεζών. Μια ασταμάτητη άνοδος των επιτοκίων θα ευθύνεται σε μεγάλο βαθμό για τον χαμό τους.

Οι χρηματοπιστωτικές αγορές υπό τον έλεγχο του κράτους υποτιμούν τις δυνάμεις που καταρρέουν τη χρηματοπιστωτική φούσκα. Ακόμη και η ύπαρξη της φούσκας αμφισβητείται από εκείνους που βρίσκονται εντός του φακέλου της. Αλλά τα χρηματοοικονομικά περιουσιακά στοιχεία αντιπροσωπεύουν το μεγαλύτερο μέρος των εξασφαλίσεων του τραπεζικού συστήματος και η κατάρρευσή τους που προκαλείται από τα υψηλότερα επιτόκια θα εξοντώσει επιχειρήσεις, τράπεζες, ακόμη και κεντρικές τράπεζες και θα καταστήσει αδύνατη τη χρηματοδότηση των αυξανόμενων κρατικών ελλειμμάτων χωρίς επιταχυνόμενη υποτίμηση του νομίσματος.

Θα προσπαθήσουν οι κεντρικές τράπεζες να διατηρήσουν τις αξίες των χρηματοοικονομικών περιουσιακών στοιχείων για να σταματήσουν την κατάρρευση του χρηματοπιστωτικού συστήματος της Δύσης;

Η κεϋνσιανή θεωρία απαιτεί αυξημένες ελλειμματικές δαπάνες για να αντισταθμίσει τη συρρίκνωση της τραπεζικής πίστης. Όσο συμβαίνει αυτό, οι σχεδιαστές θα καταστρέφουν τα νομίσματά τους – επιβεβαιώθηκε από το επεισόδιο του John Law το 1715-1720 στη Γαλλία. Από αυτή τη μοίρα η Κίνα, η Ρωσία και οι αρχιτέκτονες που σχεδιάζουν ένα νέο εμπορικό νόμισμα της Κεντρικής Ασίας σχεδιάζουν τη διαφυγή τους.

Τέλος εποχής και πώς ξεκίνησαν όλα

Είναι όλα σχετικά με τα επιτόκια. Η αύξηση των επιτοκίων υπονομεύει τις αξίες των χρηματοοικονομικών περιουσιακών στοιχείων και η πτώση των επιτοκίων τα αυξάνει. Από το 1981 έως τον Μάρτιο του 2020, η τάση ήταν ο πληθωρισμός των τιμών να υποχωρεί και τα επιτόκια να υποχωρούν μαζί τους. Και μετά τις αυξήσεις των επιτοκίων του Paul Volcker εκείνη την εποχή, τότε ξεκίνησε η εποχή της οικονομικής χρηματιστικοποίησης.

Στις αρχές της δεκαετίας του ογδόντα, το Λονδίνο υπέστη μια οικονομική επανάσταση με τις τράπεζες να αναλαμβάνουν χρηματιστές και εργάτες. Ήταν το τέλος της ενιαίας ικανότητας, όπου ήσασταν είτε εντολέας είτε πράκτορας, αλλά ποτέ και τα δύο.

Η Αμερική απάντησε στη μεγάλη έκρηξη του Λονδίνου καταργώντας τον νόμο Glass-Steagall, ο οποίος χώριζε τις επενδύσεις από τις εμπορικές τραπεζικές εργασίες μετά το κραχ της Wall Street το 1929-1932. Η τραπεζική με επίκεντρο το χρήμα επρόκειτο να προχωρήσει στο all-in για τη χρηματιστικοποίηση. Όλο και περισσότερο, η κατασκευή καταναλωτικών αγαθών μετακινούνταν από την Αμερική και την Ευρώπη στην Κίνα και την Άπω Ανατολή.

Οι μεγατράπεζες της Wall Street είχαν λιγότερες από αυτές τις δραστηριότητες ως ποσοστό των συνολικών αμερικανικών και ευρωπαϊκών οικονομικών δραστηριοτήτων για χρηματοδότηση. Οι μικρές, τοπικές τράπεζες, ιδιαίτερα στην Ευρώπη, συνέχισαν να αποτελούν τη ραχοκοκαλιά χρηματοδότησης για τις μικρές επιχειρήσεις.

Ο τραπεζικός τομέας είχε αρχίσει να διασπάται, με τις χρηματοοικονομικές δραστηριότητες να κυριαρχούν όλο και περισσότερο στις δραστηριότητες των μεγαλύτερων τραπεζών. Η άνοδος των παραγώγων, πρώτα σε νέα ρυθμιζόμενα χρηματιστήρια και στη συνέχεια σε μη ρυθμιζόμενες εξωχρηματιστηριακές αγορές έγινε σημαντική δραστηριότητα. Υποσχέθηκαν ότι ο κίνδυνος εξαλείφθηκε με αντιστάθμιση — υπήρχε ένα παράγωγο για να καλύψει οτιδήποτε και τα πάντα. Οι τιτλοποιήσεις έγιναν σε όλη τη μανία: τίτλοι εξασφαλισμένοι με στεγαστικά δάνεια, εγγυημένες χρεωστικές υποχρεώσεις και CDOs-squared.

Τόσο μεγάλη ήταν η ζήτηση για αυτή την επιχείρηση που οι τράπεζες τη χρηματοδοτούσαν εκτός ισολογισμού λόγω έλλειψης επαρκών κεφαλαίων, μέχρι που το speedbump της Lehman έριξε προσωρινά τους τροχούς από αυτή την επιχείρηση. Έκτοτε, οι κρατικές δαπάνες κυριάρχησαν στις απαιτήσεις χρηματοδότησης, παρέχοντας εξασφαλίσεις υψηλής ποιότητας για περαιτέρω πιστωτική επέκταση, μεγάλο μέρος της σε σκιώδη τραπεζική,

Η πτώση των επιτοκίων από το 20% του Paul Volcker το 1980 στο μηδέν το 2020 οδήγησε τις αξίες των χρηματοοικονομικών περιουσιακών στοιχείων για πάντα ανοδικά, με μόνο σύντομες διακοπές. Κρίσεις όπως στη Ρωσία, την Ασία, την έκρηξη της μακροπρόθεσμης διαχείρισης κεφαλαίων και τη Lehman απλώς σημείωσαν την τάση. Παρά αυτούς τους λόξυγκας, ο χαρακτήρας της εξασφάλισης για τραπεζικό δανεισμό έγινε ολοένα και πιο οικονομικός ως αποτέλεσμα. Η επέκταση της πίστωσης στην πλάτη των αυξανόμενων αξιών των εξασφαλίσεων είχε γίνει ένας σίγουρος κινητήριος μοχλός για τις τράπεζες. Οι γερασμένες δυτικές οικονομίες είχαν τελικά εξελιχθεί από απτές σε αιθέριες.

Για τους ιστορικούς της αγοράς ήταν μια διδακτική διαδρομή, σύγχρονες εξελίξεις που ταιριάζουν ή και ξεπερνούν τις φούσκες του παρελθόντος. Αυτό που ξεκίνησε με την εμφάνιση yuppies στο Λονδίνο που φορούσαν κόκκινα σιδεράκια, φορούσαν Filofaxes και κερδίζοντας ασύλληπτα μπόνους, εξελίχθηκε σε μια φούσκα χρημάτων για όποιον είχε έστω ένα μέτριο χαρτοφυλάκιο ή μπορούσε να πάρει μια υποθήκη για να αγοράσει ένα σπίτι.

Η τάση της πτώσης των επιτοκίων έχει πλέον τερματιστεί και η παλίρροια της χρηματιστικοποίησης βρίσκεται σε άμπωτη. Τα πρόσφατα γεγονότα, τα lockdown για τον Covid, οι διακοπές της εφοδιαστικής αλυσίδας και οι κυρώσεις κατά της Ρωσίας παρέχουν την απτή απόδειξη ότι αυτό πρέπει να είναι έτσι. Δεν χρειάζεται να είσαι μάντης για να προβλέψεις μια κρίση των τιμών των εμπορευμάτων και την προοπτική εκτεταμένης πείνας από ελλείψεις σιτηρών και λιπασμάτων αυτό το καλοκαίρι. Η κοινή λογική μας λέει ότι το τέλος της εποχής της χρηματιστικοποίησης θα έχει εκτεταμένες συνέπειες, ωστόσο οι προοπτικές είναι ελάχιστα προεξοφλημένες στις χρηματοπιστωτικές αγορές.

Έχοντας τη μύτη τους σταθερά στην αποτίμησή τους, οι αναλυτές δεν έχουν κατανοήσει αυτή τη μεγαλύτερη εικόνα. Αυτό αρχίζει να αλλάζει, όπως αποδεικνύεται από το mea culpa του Augustin Carsten για τον πληθωρισμό. Ο Carsten είναι ο Γενικός Διευθυντής της Τράπεζας Διεθνών Διακανονισμών, που συνήθως αναφέρεται ως η κεντρική τράπεζα των κεντρικών τραπεζιτών, η οποία αναλαμβάνει ηγετικό ρόλο στο συντονισμό της παγκόσμιας νομισματικής πολιτικής. Στόχος της ομιλίας του ήταν να βοηθήσει τις κεντρικές τράπεζες να συντονίσουν τις πολιτικές τους απαντήσεις σε αυτό που καθυστερημένα αναγνωρίζει ότι είναι μια νέα νομισματική εποχή.

Ο πληθωρισμός δεν αφορά τις τιμές: έχει να κάνει με το νόμισμα και την πίστωση

Ένα από τα μοιραία λάθη που έκανε το μακροοικονομικό κατεστημένο είναι ο πληθωρισμός. Ο σωστός ορισμός είναι ότι ο πληθωρισμός είναι η υποτίμηση ενός νομίσματος αυξάνοντας την ποσότητα του. Δεν πρόκειται για αύξηση του γενικού επιπέδου των τιμών, κάτι που θα μας έκανε να πιστέψουμε το οικονομικό κατεστημένο. Ο λόγος που αυτό είναι ιδιαίτερα σημαντικό είναι επειδή οι κυβερνήσεις μέσω των κεντρικών τους τραπεζών άρχισαν να βασίζονται σε αυξήσεις της ποσότητας νομίσματος και πιστώσεων για να συμπληρώσουν τους φόρους, επιτρέποντας στις κυβερνήσεις να ξοδεύουν περισσότερα από όσα λαμβάνουν όσον αφορά τα έσοδα. Η σωστή περιγραφή του πληθωρισμού εφιστά την ανεπιθύμητη προσοχή στα γεγονότα.

Από την αποτυχία της Lehman το 2008, οι συνδυασμένοι ισολογισμοί ορισμένων από τις μεγάλες κεντρικές τράπεζες έχουν αυξηθεί από κάτι λιγότερο από 7 τρισεκατομμύρια δολάρια σε 31 τρισεκατομμύρια δολάρια (Fed + ECB + BOJ + PBOC, σύμφωνα με την Yardini Research). Το πιο απότομο μέρος της ανόδου ήταν από τον Μάρτιο του 2020, όταν τα περιουσιακά στοιχεία της Fed και της ΕΚΤ εκτινάχθηκαν στα ύψη. Αν και δικαιολογείται, ίσως, από την πανδημία του Covid, το αποτέλεσμα ήταν να μειώσει την αγοραστική δύναμη κάθε νομισματικής μονάδας. Και καθώς αυτή η αραίωση λειτουργεί στην οικονομία, αντανακλάται σε υψηλότερες τιμές.

Αυτό το κομμάτι είναι γνωστό στους μονεταριστούς. Αυτό που οι μονεταριστές αποτυγχάνουν να εξηγήσουν είναι η ανθρώπινη αντίδραση στην αραίωση του νομίσματος. Όταν το κοινό συνειδητοποιήσει ότι για οποιονδήποτε λόγο οι τιμές αυξάνονται με ταχύτερους ρυθμούς, θα αυξήσουν την αναλογία μεταξύ των αγαθών που αγοράζονται και, επομένως, των διαθέσιμων προϊόντων σε σχέση με τους διαθέσιμους πόρους νομίσματος.

Αυτό οδηγεί τις τιμές ακόμα υψηλότερα και υπάρχει τότε ο κίνδυνος οι αυξήσεις των τιμών να κλιμακωθούν πέρα από την ικανότητα των αρχών να τις ελέγχουν. Αυτό το φαινόμενο ήταν μια ιδιαίτερη αδυναμία των Αμερικανών και Βρετανών καταναλωτών, οι οποίοι έχουν χαμηλό επίπεδο προτεραιότητας αποταμίευσης. Όταν ο Paul Volcker αύξησε τα επιτόκια στο τιμωρητικό 20% το 1980, ήταν για να αντιστρέψει την τάση των ιδιωτών να διαθέτουν την προσωπική τους ρευστότητα υπέρ των αγαθών.

Οι κυρώσεις κατά της Ρωσίας έστειλαν ένα σαφές μήνυμα στους δυτικούς καταναλωτές σχετικά με την αύξηση του ενεργειακού κόστους, και ήδη βλέπουν τον αντίκτυπο σε ένα ευρύ φάσμα καταναλωτικών προϊόντων. Τίποτα δεν θα μπορούσε να είναι πιο υπολογισμένο για να πείσει τους καταναλωτές ότι θα έπρεπε να προβλέψουν και να ικανοποιήσουν τις μελλοντικές τους ανάγκες τώρα αντί να διακινδυνεύσουν ακόμη υψηλότερες τιμές και ελλείψεις διαθέσιμων αγαθών. Και μπορούμε να είμαστε εξίσου σίγουροι ότι οι κυβερνήσεις και οι κεντρικές τους τράπεζες είναι έτοιμες να διασφαλίσουν ότι κανείς δεν χρειάζεται να το στερήσει.

Το γεγονός ότι αυτό προκάλεσε έκπληξη για τις κεντρικές τράπεζες δείχνει μια φρικτή αποτυχία να προβλέψουν τις απολύτως προβλέψιμες συνέπειες των πληθωριστικών νομισματικών πολιτικών. Επιπλέον, οι κεντρικές τράπεζες δεν κατάφεραν να κατανοήσουν την πραγματική σχέση μεταξύ χρήματος και επιτοκίων.

Τα λάθη των επιτοκιακών πολιτικών

Οι κεντρικές τράπεζες χρησιμοποιούν τα επιτόκια ως κύριο μέσο διαχείρισης της νομισματικής πολιτικής. Κάνουν το λάθος να υποθέσουν ότι τα επιτόκια δεν είναι περισσότερα από την τιμή του χρήματος. Εάν αυξηθούν, η ζήτηση για χρήματα αναμένεται να μειωθεί και εάν μειωθούν, η ζήτηση για χρήματα αναμένεται να αυξηθεί. Και μέσω της ζήτησης για χρήματα, η ζήτηση για αγαθά και οι τιμές τους μπορεί να διαχειριστεί. Επομένως, θεωρείται ότι ο πληθωρισμός και η οικονομική απόδοση ελέγχονται από τη διαχείριση των επιτοκίων.

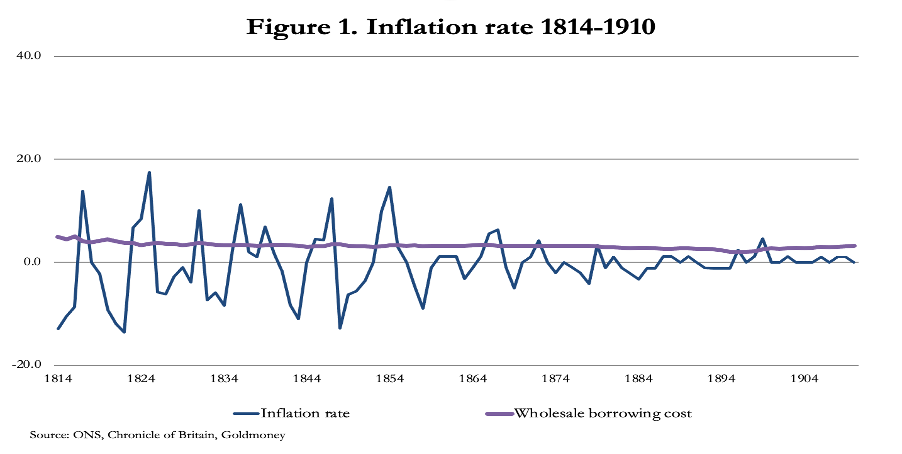

Αυτό έρχεται σε αντίθεση με τα στοιχεία, όπως δείχνει το διάγραμμα στο Σχήμα 1, τα οποία αφορούν τη σχέση μεταξύ του ποσοστού πληθωρισμού και των επιτοκίων με τη μορφή χονδρικού κόστους δανεισμού στη Βρετανία, πριν η Τράπεζα της Αγγλίας θολώσει τα νερά χρησιμοποιώντας επιτόκια για τη διαχείριση των νομισματικών και οικονομικών αποτελεσμάτων.

Η συσχέτιση ήταν μεταξύ του γενικού επιπέδου τιμών και των επιτοκίων αντί μεταξύ του ποσοστού μεταβολής και των επιτοκίων. Η διάκριση μπορεί αρχικά να μην είναι προφανής, αλλά τα δύο είναι εντελώς διαφορετικά.

Ο Κέινς και όλοι οι άλλοι επιφανείς οικονομολόγοι δεν μπόρεσαν να εξηγήσουν το φαινόμενο, που αποδόθηκε από τον Κέινς στον Άρθουρ Γκίμπσον ως το παράδοξο του Γκίμπσον. Η εξήγηση είναι απλή. Στους επιχειρηματικούς υπολογισμούς του, ένας επιχειρηματίας πρέπει να εκτιμήσει την τιμή που θα αποκτούσε το προγραμματισμένο κατασκευασμένο προϊόν του, με βάση τις τρέχουσες τιμές. Όλοι οι υπολογισμοί του εξαρτώνται από αυτή την εκτίμηση. Θέτει τη βάση του προσιτού κόστους χρηματοδότησής του, από το οποίο θα μπορούσε να εκτιμήσει την κερδοφορία μιας επένδυσης στην παραγωγή μετά τα άλλα κόστη του.

Εάν οι τιμές ήταν υψηλές, θα μπορούσε να αντέξει οικονομικά να πληρώσει υψηλότερο επιτόκιο και θα ήταν πρόθυμος να αυξήσει τα επιτόκια ανάλογα. Αν ήταν χαμηλά, θα μπορούσε να αντέξει οικονομικά μόνο χαμηλότερο επιτόκιο. Αυτός είναι ο λόγος για τον οποίο τα επίπεδα των επιτοκίων έτειναν να παρακολουθούν τα επίπεδα τιμών χονδρικής και όχι το ρυθμό μεταβολής τους.

Ετσι, Ήταν οι επιχειρηματίες δανειολήπτες στους επιχειρηματικούς υπολογισμούς τους που καθόριζαν τα επιτόκια και όχι, όπως υπέθεσε ο Κέυνς, ο αδρανής ενοικιαστής που αντλούσε ένα μη δεδουλευμένο εισόδημα απαιτώντας τοκογλυφικά επιτόκια από τους δύστυχους δανειολήπτες. Αν μη τι άλλο, διακυμάνσεις στο επίπεδο τιμών (δηλαδή το ποσοστό του πληθωρισμού των τιμών) αποσταθεροποίησε τους επιχειρηματικούς υπολογισμούς.

Για έναν επενδυτή επιχειρηματία, ο τόκος είναι σίγουρα ένα κόστος. Αλλά η θέση για έναν δανειστή είναι εντελώς διαφορετική. Όταν δανείζει χρήματα, χάνεται η χρησιμότητά τους κατά τη διάρκεια ενός δανείου, για το οποίο εύλογα αναμένει αποζημίωση. Αυτό είναι γνωστό ως χρονική προτίμηση. Επιπλέον, υπάρχει ο κίνδυνος να μην επιστραφούν τα χρήματα, εάν, για παράδειγμα, ο δανειολήπτης αθετήσει. Αυτός είναι ο κίνδυνος.

Και σε αυτούς τους καιρούς του νομίσματος fiat, υπάρχει η περαιτέρω εξέταση της πιθανής υποτίμησής του μέχρι το τέλος του δανείου. Αν δεν ικανοποιηθούν όλα αυτά τα ζητήματα στο μυαλό του δανειστή, θα παρεμποδιστεί η διαθεσιμότητα νομισματικού κεφαλαίου από αποταμιεύσεις για επιχειρηματικές επενδύσεις και για σκοπούς ταμειακών ροών.

Σύμφωνα με τον κανόνα του χρυσού, το ζήτημα της υποτίμησης δεν ισχύει γενικά. Μια ένδειξη του αθροίσματος της χρονικής προτίμησης και του κινδύνου δανεισμού μπορεί να κριθεί από τα κουπόνια που πληρώθηκαν για το δημόσιο χρέος, το οποίο στην περίπτωση της βρετανικής κυβέρνησης τον δέκατο ένατο αιώνα ήταν 3% επί του Ενοποιημένου Δανειακού Μετοχής που εκδόθηκε μεταξύ 1751 και 1888, και στη συνέχεια μειώθηκε σε 2,75% και μετά 2,5% το 1902.

Ακόμη και όταν ένα νόμισμα στο οποίο χορηγείται ένα δάνειο υποστηρίζεται από χρυσό, ένα επιτόκιο δύο ή τριών τοις εκατό για έναν κύριο δανειολήπτη αποδείχθηκε κατάλληλο. Το να πάνε χαμηλότερα σημαίνει, όπως δήλωσε ο John Law στο απόσπασμα αργότερα σε αυτό το άρθρο, ότι το νόμισμα επεκτείνεται με σκοπό να οδηγήσει τα επιτόκια κάτω από ένα φυσικό επίπεδο.

Όχι μόνο οι πολιτικές επιτοκίων της κεντρικής τράπεζας βασίζονται σε μια εσφαλμένη αντίληψη που αποδεικνύεται από το παράδοξο του Gibson και την εξήγησή του, αλλά η όλη λειτουργία στρεβλώνει τα οικονομικά αποτελέσματα και δεν μπορεί ποτέ να επιτύχει τον στόχο τους. Και όσον αφορά τις στρεβλώσεις που οδηγούν τις αποδόσεις των ομολόγων σε αφύσικο αρνητικό έδαφος, όπως συνέβη στην Ιαπωνία και την Ευρωζώνη, η άρση τους υπόσχεται να οδηγήσει σε οικονομική και νομισματική καταστροφή, επειδή οι δανειολήπτες, συμπεριλαμβανομένων των κυβερνήσεων, έχουν κουκουλωθεί σε ανεύθυνο δανεισμό για χάρη του δανεισμού.

Οι νομισματικοί μύθοι που μοιράζονται ο Law και ο Keynes

Γνωρίζουμε ότι οι αξίες των χρηματοοικονομικών περιουσιακών στοιχείων θα μειωθούν, επειδή με τις τιμές καταναλωτή και παραγωγού να αυξάνονται έντονα, τα επιτόκια και οι αποδόσεις των ομολόγων θα συνεχίσουν να αυξάνονται. Μέχρι στιγμής, η απόδοση του 10ετούς ομολόγου του αμερικανικού ομολόγου έχει αυξηθεί από 0,5% τον Αύγουστο του 2020 σε 2,9% αυτή την εβδομάδα. Η καταστροφή αξίας για αυτόν τον δείκτη ήταν πάνω από 20% από το άρτιο έως τώρα.

Ωστόσο, σύμφωνα με κυβερνητικές στατιστικές, οι τιμές καταναλωτή στις ΗΠΑ αυξάνονται κατά 8,5% και πιθανόν να αυξηθούν με ακόμη ταχύτερο ρυθμό όταν οι συνέπειες των ρωσικών κυρώσεων αρχίσουν να κάνουν τη δουλειά τους. Ως εκ τούτου, η απόδοση των αμερικανικών ομολόγων όλων των διαρκειών αναμένεται να αυξηθεί σημαντικά περισσότερο. Εκτός, δηλαδή, αν η Fed υιοθετήσει την πολιτική της Τράπεζας της Ιαπωνίας και παρέμβει για να σταματήσει την άνοδο των αποδόσεων.

Παρατηρούμε την επίδραση της μείωσης των αποδόσεων στο ιαπωνικό γεν, το οποίο από τις 4 Μαρτίου έχει υποχωρήσει πάνω από 12% έναντι του δολαρίου. Αποδεικνύεται η σχέση μεταξύ μιας κεντρικής τράπεζας που νοθεύει τις αξίες χρηματοοικονομικών περιουσιακών στοιχείων και την επίδραση στο νόμισμα. Το 1720 η Γαλλία ο Τζον Λο προσπάθησε παρομοίως να σταματήσει τις μετοχές του στο Μισισιπή από την πτώση εκδίδοντας μη υποστηρικτικά λιβράκια ρητά για να αγοράσει μετοχές σε μια επιχείρηση υποστήριξης. Αξίζει να επιστήσουμε την προσοχή στις ομοιότητες αυτής της εμπειρίας με τις τρέχουσες εξελίξεις στις αγορές και τα νομίσματα.

Όπως ο Κέινς δύο αιώνες αργότερα, ο Λο πίστευε στην τόνωση μιας οικονομίας με πίστωση και με την καταστολή των επιτοκίων. Ο Κέινς διατύπωσε την προσέγγισή του ως απάντηση στη μεγάλη ύφεση, παρόλο που (ή λόγω) οι προσπάθειες της κυβέρνησης των ΗΠΑ να το διορθώσει απέτυχαν συνεχώς. Ο Κέινς ουσιαστικά ξεκίνησε ξανά, απορρίπτοντας την κλασική οικονομία και στη θέση της επινόησε τη μακροοικονομία.

Ο νόμος συνέστησε παρομοίως μια ανταποδοτική λύση σε μια ταλαιπωρημένη γαλλική οικονομία που βαρύνεται από τη χρεοκοπία των βασιλικών οικονομικών. Νόμος προτείνεται για την τόνωση με την έκδοση ενός νέου νομίσματος, του λιβρίου, ως αποδείξεις για καταθέσεις σε κέρματα. Η ευκολία των χαρτονομισμάτων, τα οποία θα γίνονταν αποδεκτά ως διακανονισμός για φόρους και άλλες δημόσιες πληρωμές, αναμενόταν να διασφαλίσει ότι θα αντικαθιστούσαν το νόμισμα. Η εκδοχή του Keynes ήταν το bancor, το οποίο δεν υιοθετήθηκε, αλλά το δολάριο ΗΠΑ λειτούργησε ως όχημα για την παγκόσμια τόνωση στη θέση του.

Και οι δύο προτάσεις νομισμάτων δεν ήταν φανερά πληθωριστικές στην αρχή, ούτε η υιοθέτηση του δολαρίου στη θέση του bancor. Έδωσαν όμως στους εκδότες την ευελιξία να τους χαλαρώσουν σταδιακά από την πειθαρχία του μεταλλικού χρήματος. Τον Οκτώβριο του 1715 σε μια ειδική σύνοδο στο chateau de Vincennes, ο Law έκανε την πρότασή του στο Συμβούλιο Οικονομικών, τονίζοντας ότι η προτεινόμενη τράπεζά του θα εκδώσει μόνο χαρτονομίσματα σε αντάλλαγμα για καταθέσεις νομισμάτων. Με άλλα λόγια, θα ήταν μόνο μια τράπεζα καταθέσεων.

Το Συμβούλιο απέρριψε την πρόταση του Νόμου, αλλά τον Μάιο του 1717, πήρε τελικά το πράσινο φως να ιδρύσει μια «γενική τράπεζα». Αυτή έγινε η Βασιλική Τράπεζα το επόμενο έτος, πρόδρομος των σημερινών κεντρικών τραπεζών. Στη συνέχεια επρόκειτο να συγχωνευθεί με την επιχείρηση Law του Μισισιπή τον Φεβρουάριο του 1720.

Έχοντας λάβει την αρχική του άδεια τραπεζικής, ο Law προχώρησε στο να διογκώσει μια οικονομική φούσκα για να χρηματοδοτήσει το έργο του και να δημιουργήσει επαρκή έσοδα για να πληρώσει τα βασιλικά χρέη. Ο διορισμός του στον επίσημο ρόλο του Γενικού Ελεγκτή των Οικονομικών στις αρχές του 1720 του έδωσε τη δυνατότητα να χρηματοδοτήσει τη φούσκα επεκτείνοντας έναν συνδυασμό πιστωτικού και χαρτονομίσματος χωρίς να χρειάζεται να εκκαθαρίσει την επέκταση του νομίσματος μέσω του Κοινοβουλίου, όπως ήταν η διαδικασία μέχρι τότε. Στα τέλη του 1719, ο Law αγόραζε ήδη μετοχές του Μισισιπή χρησιμοποιώντας νέο νόμισμα, μια ενέργεια που προμήνυε τη σημερινή ποσοτική χαλάρωση.

Κεντρική θέση στη στρατηγική του Law ήταν η καταστολή των επιτοκίων. Ήδη από το 1715, έγραψε:

«Μια αφθονία χρημάτων που θα μείωνε το επιτόκιο στο 2% θα μειώσει το κόστος χρηματοδότησης των χρεών και των δημόσιων αξιωμάτων κ.λπ., θα ανακούφιζε τον Βασιλιά. Θα ελάφρωνε το βάρος των υπερχρεωμένων ευγενών γαιοκτημόνων. Αυτή η τελευταία ομάδα θα εμπλουτιζόταν επειδή τα γεωργικά προϊόντα θα πωλούνταν σε υψηλότερες τιμές. Θα εμπλουτίσει τους εμπόρους που θα μπορούσαν στη συνέχεια να δανειστούν με χαμηλότερο επιτόκιο και να δώσουν απασχόληση στους ανθρώπους».

Σήμερα, το γνωρίζουμε ως κεϋνσιανή οικονομική θεωρία. Η επέκταση του νομίσματος ήταν ιδιαίτερα δραματική στις αρχές του 1720, με ένα ήδη διογκωμένο ένα δισεκατομμύριο λιβρές σε κυκλοφορία στα τέλη του 1719 από μια πάγια αρχή σε μόλις τριάντα μήνες. Σε μια απέλπιδα προσπάθεια στήριξης των μετοχών σε μια πτώση της αγοράς, αυτό είχε επεκταθεί στα 2,1 δισεκατομμύρια λίβρες μέχρι τα μέσα Μαΐου.

Η προσθήκη όλου αυτού του χαρτιού και της πίστωσης οδήγησε σε αύξηση των τιμών των αγαθών με μηνιαίο ρυθμό άνω του 20% μέχρι τον Ιανουάριο του 1720. Όπως ήταν αναμενόμενο, ο Law αρνήθηκε να πληρώσει χρυσό και ασήμι για τα υποτιθέμενα λίβρα και ακολούθησε η κατάρρευση ολόκληρου του συστήματος . Μέχρι τον Σεπτέμβριο, οι μετοχές του Μισισιπή είχαν πέσει από 10.000 λίτρα σε 4.000 λίτρα , αλλά το νόμισμα στο οποίο τιμολογήθηκαν οι μετοχές δεν είχε αξία στα χρηματιστήρια του Λονδίνου και του Άμστερνταμ.

Τα μαθήματα για σήμερα δεν μπορούν να αγνοηθούν. Ο νόμος κατέστρεψε τη γαλλική οικονομία με τις πρωτοκεϋνσιανές πολιτικές του. Σήμερα, με την ποσοτική χαλάρωση, οι ίδιες πολιτικές αποτελούν παγκόσμιο φαινόμενο. Οι πράξεις υποστήριξης του Law για τα βασιλικά οικονομικά δεν διαφέρουν από τη σημερινή καταστολή των αποδόσεων των κρατικών ομολόγων. Και τώρα που οι τιμές των αγαθών αρχίζουν να αυξάνονται, με κάθε βεβαιότητα θα υπάρξει μια ακόμη μεγαλύτερη κρίση για τις τιμές των τροφίμων τους επόμενους μήνες, όπως ήταν εκτεταμένη η πείνα στη Γαλλία το καλοκαίρι του 1720.

Πώς να επωφεληθείτε από αυτά τα λάθη

Όχι μόνο έχουμε στη Γαλλία του 1720 ένα προηγούμενο για τις σημερινές οικονομικές και χρηματοοικονομικές συνθήκες, αλλά ο Richard Cantillon μας έδωσε μια στρατηγική για το πώς να επωφεληθούμε από την κατάσταση. Έδειξε ότι δεν αρκούσε απλώς η πώληση χρηματοοικονομικών περιουσιακών στοιχείων για νόμισμα, αλλά το ίδιο το νόμισμα παρουσίαζε τον μεγαλύτερο κίνδυνο απωλειών.

Σήμερα, ο Cantillon είναι γνωστός για το δοκίμιό του σχετικά με την οικονομική θεωρία και τη φύση του εμπορίου γενικά . Το φαινόμενο Cantillon περιγράφει τον τρόπο με τον οποίο η υποτίμηση των νομισμάτων προχωρά σταδιακά στην οικονομία, αυξάνοντας τις τιμές καθώς εισέρχεται στην κυκλοφορία. Ο Cantillon λειτούργησε ως τραπεζίτης στο Παρίσι κατά τη διάρκεια της φούσκας του Μισισιπή, διαπραγματεύοντας τόσο τις μετοχές όσο και το νόμισμα. Διαπραγματεύτηκε τόσο τις μετοχές του Μισισιπή στο Παρίσι όσο και τις μετοχές της South Sea Company στο Λονδίνο στο bull tack, ξεπουλώντας πριν καταρρεύσουν. Αποδείχθηκε ότι ήταν ένας ολοκληρωμένος κερδοσκόπος σε αυτές τις συνθήκες φούσκας.

Ως τραπεζίτης, ο Cantillon παρείχε πίστωση σε πλούσιους κερδοσκόπους, λαμβάνοντας μετοχές ως εγγύηση. Από την αρχή ήταν δύσπιστος για το σχέδιο της Law και πουλούσε τις εξασφαλίσεις στην αγορά μετά την αύξηση των τιμών χωρίς να ενημερώσει τους πελάτες του. Όταν το σύστημα του Law κατέρρευσε, επωφελήθηκε για δεύτερη φορά διεκδικώντας τα χρέη που οφείλονταν από τα αρχικά δάνεια, αξιώσεις που επικυρώθηκαν σε μια σειρά δικαστικών υποθέσεων στο Λονδίνο, επειδή οι μετοχές που ήταν αμέτρητες θεωρήθηκαν ως ανταλλάξιμα περιουσιακά στοιχεία που όπως τα ίδια τα χρήματα δεν μπορούσαν να είναι προσδιορίστηκε συγκεκριμένα και ανακτήθηκε από προηγούμενο ιδιοκτήτη.

Η δεύτερη περιουσία του ήταν από τη βραχυκύκλωση του νομίσματος στα χρηματιστήρια του Λονδίνου και του Άμστερνταμ, πουλώντας το λιβρ προς τα εμπρός για άλλα νομίσματα που ήταν εξαργυρωμένα για είδη. Και είναι αυτή η ενέργεια που μπορεί να μας οδηγήσει στο τέλος της εποχής της χρηματιστικοποίησης του δολαρίου και στις πιθανές συνέπειες για το νόμισμα.

Σήμερα, η άλλη πλευρά των δυσκολιών του δολαρίου είναι η διαθεσιμότητα εναλλακτικών λύσεων. Ο χρυσός εξακολουθεί να είναι νομικά αληθινό χρήμα σε μορφή νομίσματος και μπορεί να αναμένεται ότι θα προστατεύσει τον ατομικό πλούτο σε μια κατάρρευση τύπου livre. Σήμερα, υπάρχουν κρυπτονομίσματα, όπως το bitcoin, αλλά δεν θα είναι ποτέ νόμιμο χρήμα και επειδή η προηγούμενη ιδιοκτησία μπορεί να εντοπιστεί μέσω του blockchain, μπορούν να κατασχεθούν εάν αναγνωριστούν ως κλεμμένα περιουσιακά στοιχεία.

Στη συνέχεια, υπάρχουν τα ψηφιακά νομίσματα της κεντρικής τράπεζας, που σχεδιάζεται να εκδοθούν από τα όργανα του κράτους που έχουν ήδη κάνει ένα χάος στα νομίσματα fiat. Όποια και αν είναι η εξέταση αυτής της ερώτησης, επιστρέφουμε πάντα στον χρυσό ως το υγιές χρήμα που επέλεξαν οι χρήστες του — και αυτό ήταν που η Cantillion αγόρασε στην πραγματικότητα πουλώντας λιβράκια για νομίσματα που υποστηρίζονται από είδη.

Στο τρέχον πλαίσιο, η ιδέα ότι τα μελλοντικά νομίσματα θα σχετίζονται με εμπορεύματα και όχι με χρηματοοικονομικά περιουσιακά στοιχεία είναι ιδιαίτερα ενδιαφέρουσα. Αυτή η σκέψη φαίνεται να ενσωματώνεται σε μια νέα πανασιατική αντικατάσταση του δολαρίου ως μέσο πληρωμής.

Η Οικονομική Ένωση της Ευρασίας

Η Ρωσία, η Κίνα και τα μέλη, οι συνεργάτες και οι εταίροι διαλόγου του οργανισμού Συνεργασίας της Σαγκάης φαίνεται να κατανοούν τους κινδύνους για αυτούς από μια νομισματική κατάρρευση του δολαρίου, άλλων δυτικών νομισμάτων και των συναφών χρηματοοικονομικών περιουσιακών στοιχείων. Υπάρχουν τρία στοιχεία που αποδεικνύουν ότι αυτό μπορεί να είναι έτσι.

Πρώτον, η Κίνα ανταποκρίθηκε στη μείωση του επιτοκίου κεφαλαίων της Fed στο μηδέν και στην εισαγωγή μηνιαίου QE ύψους 120 δισεκατομμυρίων δολαρίων τον Μάρτιο του 2020, αποθηκεύοντας εμπορεύματα, πρώτες ύλες και σιτηρά. Σαφώς, η Κίνα κατανοούσε τις επιπτώσεις στην αγοραστική δύναμη του δολαρίου. Στηρίζοντας την οικονομία της με μετοχές εμπορευμάτων λάμβανε μέτρα για να προστατεύσει το δικό της νόμισμα από την υποτίμηση του δολαρίου.

Δεύτερον, οι κυρώσεις κατά της Ρωσίας κατέστησαν το δολάριο, το ευρώ, το γιεν και τις λίρες χωρίς αξία στα εθνικά της αποθέματα. Ταυτόχρονα, οι κυρώσεις έχουν ωθήσει τις τιμές των εμπορευμάτων που μετρώνται σε αυτά τα νομίσματα. Η Ρωσία απάντησε επιμένοντας σε πληρωμές για την ενέργεια από «μη φιλικά κράτη» σε ρούβλια, ενώ η κεντρική τράπεζα έχει ξαναρχίσει να αγοράζει χρυσό από εγχώριους παραγωγούς. Και πάλι, το νόμισμα αντικατοπτρίζει τα εμπορεύματά του. Και τέλος, η Οικονομική Ένωση της Ευρασίας, η οποία συνδυάζει τη Ρωσία, την Αρμενία, τη Λευκορωσία, το Καζακστάν και το Κιργιστάν, πρότεινε ένα νέο νόμισμα σε συνδυασμό με την Κίνα.

Οι λεπτομέρειες είναι πρόχειρες, αλλά μας είπαν ότι το νέο νόμισμα θα συνδυάζει τα εθνικά νομίσματα των εμπλεκόμενων εθνών και είκοσι εμπορεύματα που διαπραγματεύονται στο χρηματιστήριο. Ακούγεται ότι θα είναι μια κρατιστική εκδοχή των προηγούμενων προτύπων χρυσού, με ίσως 40-50% υποστήριξη εμπορευμάτων, που πιθανώς θα καθοριστεί έναντι των εθνικών νομισμάτων καθημερινά.

Όπως και το SDR, θα είναι συμπληρωματικό των εθνικών νομισμάτων, αλλά θα χρησιμοποιείται για διασυνοριακό διακανονισμό συναλλαγών. Η εμπλοκή τόσο της Κίνας όσο και της Ρωσίας υποδηλώνει ότι θα μπορούσε να υιοθετηθεί ευρύτερα από τον Οργανισμό Συνεργασίας της Σαγκάης, αντιπροσωπεύοντας το 40% του παγκόσμιου πληθυσμού και απελευθερώνοντάς τους από την ηγεμονία του δολαρίου.

Το αρχικό κίνητρο ήταν να αφαιρεθεί ένα οπλισμένο δολάριο από το πανασιατικό εμπόριο, αλλά οι πρόσφατες εξελίξεις έχουν προσδώσει μια νέα επείγουσα ανάγκη. Η ραγδαία άνοδος των τιμών, με άλλα λόγια μια επιταχυνόμενη απώλεια της αγοραστικής δύναμης του δολαρίου, ισοδυναμεί με μεταφορά πλούτου από τα υπόλοιπα σε δολάρια σε ασιατικά χέρια στην κυβέρνηση των ΗΠΑ. Αυτό είναι ανεπιθύμητο για τα μέλη της EAEU. Επιπλέον, τα ελαττώματα στο γιεν και στο ευρώ έχουν γίνει επίσης εμφανή. Όλα τα δυτικά νομίσματα είναι σχεδόν βέβαιο ότι θα υπονομευτούν από την αντίσταση των κεντρικών τους τραπεζών στην αύξηση των αποδόσεων των ομολόγων καθώς εξελίσσεται η εμπειρία του John Law Mark 2.

Μπορεί να αποδειχθεί ανέφικτο για τους δυτικούς να έχουν πρόσβαση σε αυτό το νέο νόμισμα για να ξεφύγουν από την κατάρρευση των δικών τους εθνικών νομισμάτων. Εν πάση περιπτώσει, ένα νέο νόμισμα πρέπει να καθιερωθεί για να μπορέσει να γίνει αξιόπιστο ως μέσο συναλλαγής. Αλλά η ιδέα φαίνεται να είναι σύμφωνη με τον κανόνα του Sir Isaac Newton για μια υποστήριξη χρυσού 40% για ένα νόμισμα που πρέπει να διατηρείται πάντα. Η διαφορά είναι ότι αντί ο εκδότης να μην έχει την ευελιξία να διογκώνει το νόμισμα κατά βούληση, η σύνθεση του προτεινόμενου ευρασιατικού νομίσματος μπορεί να αλλάξει από τον εκδότη.

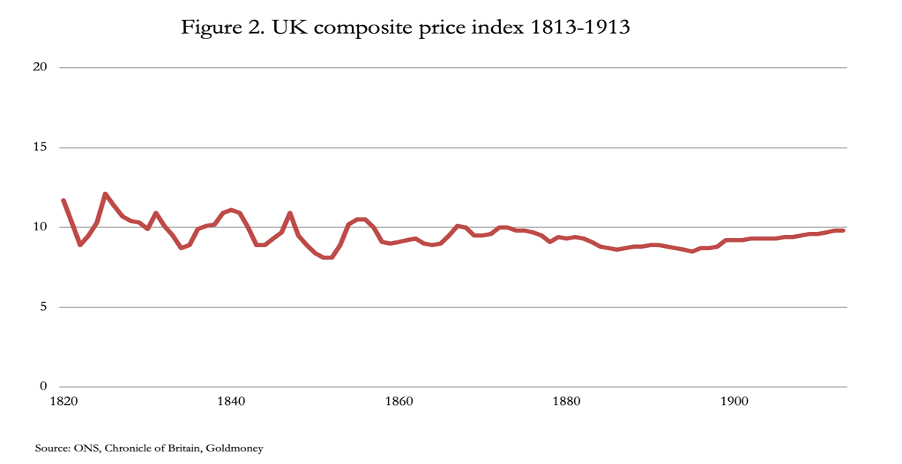

Βάζοντας αυτή την αντίρρηση στη μία πλευρά, οι τιμές των εμπορευμάτων που μετρώνται σε χρυσόγραμμα φαίνεται να ήταν αξιοσημείωτα σταθερές για μεγάλες χρονικές περιόδους. Βεβαίως, οι τιμές χονδρικής στη Βρετανία του δέκατου ένατου αιώνα υπό τον κανόνα του χρυσού επιβεβαιώνουν αυτό.

Το Σχήμα 2 δείχνει μια αξιοσημείωτη σταθερότητα των τιμών για έναν αιώνα κάτω από ένα αδιάκοπο πρότυπο ανταλλαγής χρυσών νομισμάτων. Οι παραλλαγές, οι πιο αισθητές πριν από τον νόμο περί τραπεζικού καταστατικού του 1844, οφείλονται σε έναν κύκλο επέκτασης και συρρίκνωσης της τραπεζικής πίστωσης. Και η ήπια αύξηση από τα τέλη της δεκαετίας του 1880 αντανακλά την αυξημένη προσφορά χρυσού από τις ανακαλύψεις του Witwatersrand στη Νότια Αφρική. Ψιθυρίστε το σιγά, αλλά αυτή η αξιοσημείωτη σταθερότητα των τιμών, σε συνδυασμό με τις τεχνολογικές εξελίξεις, με την ελάχιστη κυβέρνηση οδήγησε σε ένα σχετικά μικρό έθνος να κυριαρχεί στο παγκόσμιο εμπόριο.

Εάν η Οικονομική Ένωση της Ευρασίας καταφέρει να δημιουργήσει ένα σταθερό νόμισμα με παρόμοια υποστήριξη από εμπορεύματα όπως η βρετανική λίρα με χρυσό, μια προβιομηχανοποιημένη Κεντρική Ασία υπόσχεται μια παρόμοια οικονομική πρόοδο. Αλλά αυτό θα απαιτήσει επίσης μια προσέγγιση των αγορών, η οποία δεν έχει χαρακτήρα για καμία κυβέρνηση, πόσο μάλλον για τους αυταρχικούς στην Κεντρική Ασία.

Η καταστροφή της αξίας είναι μπροστά

Μέχρι στιγμής, αυτό το άρθρο έχει επιστήσει την προσοχή στο τέλος μιας εποχής χρηματιστικοποίησης των νομισμάτων fiat, στα λάθη της νομισματικής πολιτικής και στις αντικρουόμενες εξελίξεις στην Ασία, όπου εμφανίζεται μια προτίμηση για υποστήριξη εμπορευμάτων για ρούβλια, γιουάν και ένα νέο ευρασιατικό νόμισμα. Η επιτυχία των ασιατικών νομισμάτων πρόκειται να αποσταθεροποιήσει αυτά της Δύσης. Όμως, ανεξάρτητα από το μέλλον των ασιατικών νομισμάτων, τα νομίσματα της Δύσης φέρουν τους σπόρους της καταστροφής της αξίας μέσα τους, απλώς και μόνο επειδή η εξέλιξή τους δεν έχει πουθενά να προχωρήσει πέρα από την κατάντια.

Υπάρχει μια εφησυχαστική υπόθεση ότι οι κεντρικές τράπεζες ελέγχουν τα επιτόκια και θα τα ελέγχουν πάντα. Αυτό που λείπει είναι η κατανόηση των αγορών, οι οποίες τελικά αντικατοπτρίζουν την ανθρώπινη δράση. Είναι ένα σφάλμα που οδηγεί τελικά στην πλήρη αποτυχία των συνδυασμένων ενεργειών των κρατών.

Το είδαμε αυτό στη δεκαετία του 1970, μετά την εγκατάλειψη των τελευταίων υπολειμμάτων χρυσού υποστήριξης για το δολάριο με την αναστολή της Συμφωνίας του Μπρέτον Γουντς. Όχι μόνο το δολάριο έχασε τη σχέση του με τον χρυσό, αλλά και όλα τα άλλα νομίσματα από εκείνη τη στιγμή τον έχασαν επίσης. Ως εκ τούτου, ο πληθωρισμός με τη μορφή τιμών καταναλωτή άρχισε να αυξάνεται λίγο αργότερα, τροφοδοτούμενος από έναν συνδυασμό νομισματικής επέκτασης και απώλειας πίστης στην αγοραστική δύναμη των νομισμάτων – η τελευταία ιδιαίτερα από τα μέλη του ΟΠΕΚ που απαιτούσαν σημαντικά υψηλότερες τιμές σε δολάρια για το αργό πετρέλαιο.

Παρά τις προοπτικές για το πετρέλαιο της Βόρειας Θάλασσας, οι συνέπειες για τα οικονομικά της κυβέρνησης του Ηνωμένου Βασιλείου ήταν καταστροφικές, οδηγώντας σε μια διάσωση από το ΔΝΤ τον Σεπτέμβριο του 1976 (τα προγράμματα διάσωσης του ΔΝΤ ήταν αποκλειστικά για χώρες του τρίτου κόσμου – για το Ηνωμένο Βασίλειο αυτό ήταν πέρα από ενοχλητικό).

Σε παγκόσμιο επίπεδο, έχουμε παρόμοια κατάσταση σήμερα, εκτός από το ότι αντί να εισέλθουμε στα χρόνια μετά το Bretton Wood με το επιτόκιο Fed Funds του δολαρίου ΗΠΑ στο 6,62%, έχουμε εισέλθει στη νέα εποχή εμπορευματοποίησης με το FFR στο μηδέν. Βγήκαμε από τη δεκαετία του 1970 με FFR πάνω από 19%. Τον Αύγουστο του 1971, όταν ανεστάλη η Συμφωνία του Μπρέτον Γουντς, η απόδοση του 10ετούς ομολόγου σταθερής λήξης του Υπουργείου Οικονομικών των ΗΠΑ ήταν 6,86%. Μέχρι τον Σεπτέμβριο του 1981 ήταν 15,6%. Τον Αύγουστο του 2020 ήταν σε αφύσικο 0,5%, πηγαίνοντας στο —ποιος ξέρει;

Το 1980, ο Paul Volker σκότωσε τον δράκο του πληθωρισμού αυξάνοντας τα επιτόκια σε οικονομικά καταστροφικά επίπεδα. Είναι δύσκολο να φανταστεί κανείς μια παρόμοια δράση από τη Fed σήμερα. Αλλά αυτό που μπορούμε να δούμε είναι η δυνατότητα αύξησης των τιμών καταναλωτή, λόγω της υποβάθμισης των νομισμάτων, σε τουλάχιστον παρόμοια αν όχι μεγαλύτερα επίπεδα που παρατηρήθηκαν κατά τη δεκαετία του 1970. Κατά συνέπεια, οι αποδόσεις των ομολόγων πρέπει να αυξηθούν πολύ, πολύ περισσότερο. Οι χρεοκοπίες υπερχρεωμένων επιχειρήσεων, οι τραπεζίτες τους, οι κεντρικές τράπεζες που είναι φορτωμένες με χρηματοοικονομικά περιουσιακά στοιχεία που αποτυγχάνουν, και οι ίδιες οι κυβερνήσεις, όλα υπαινίσσονται.

Τα χρηματοοικονομικά περιουσιακά στοιχεία βρίσκονται στην κορυφή της φούσκας τους, γι’ αυτό δεν πρέπει να υπάρχει αμφιβολία. Καθώς τα επιτόκια αυξάνονται, όλα τα χρηματοοικονομικά περιουσιακά στοιχεία θα αρχίσουν να καταρρέουν σε αξία. Αυτό δεν μπορεί να το αρνηθεί κανείς. Και όπου τα χρηματοοικονομικά περιουσιακά στοιχεία αλληλεπιδρούν με τον πραγματικό κόσμο, όπως η χρηματοδότηση στεγαστικών δανείων, η διαταραχή θα υπονομεύσει και τις αξίες των φυσικών περιουσιακών στοιχείων. Τα χρηματοοικονομικά περιουσιακά στοιχεία αντιπροσωπεύουν υψηλότερο επίπεδο εξασφάλισης για τραπεζική πίστωση από ό,τι σε προηγούμενους πιστωτικούς κύκλους. Η αναγκαστική ρευστοποίηση των εξασφαλίσεων θα οδηγήσει επίσης τις τιμές των χρηματοοικονομικών περιουσιακών στοιχείων χαμηλότερα.

Η πιθανότητα συντριβής στην κλίμακα της Wall Street μεταξύ 1929-1932 θα πρέπει να είναι προφανής. Εξίσου προφανής είναι η πιθανή αντίδραση των κεντρικών τραπεζών, που σίγουρα θα διπλασιάσουν τις προσπάθειές τους για να αποτρέψουν αυτό. Η ποσοτική χαλάρωση πρόκειται να αυξηθεί για τη χρηματοδότηση όλων των δαπανηρών ελλείψεων στις κρατικές δαπάνες, οι οποίες μπορούν να κλιμακωθούν μόνο υπό αυτές τις συνθήκες. Οι κεντρικές τράπεζες θα το κάνουν όχι μόνο επειδή θέλουν να διατηρήσουν ένα «φαινόμενο πλούτου» για τον ιδιωτικό τομέα, αλλά για να σωθούν από τις συνέπειες της προηγούμενης υποβάθμισης του νομίσματος.

Οι κεντρικές τράπεζες της Ιαπωνίας, το ευρωσύστημα, το Ηνωμένο Βασίλειο και οι ΗΠΑ έχουν φορτώσει όλα τα κρατικά ομόλογα, των οποίων οι τιμές μόλις αρχίζουν να καταρρέουν, εάν επιστρέψουν οι υψηλότερες αποδόσεις των ομολόγων που παρατηρήθηκαν στη δεκαετία του 1970. Οι υποχρεώσεις της κεντρικής τράπεζας αρχίζουν να υπερβαίνουν τα περιουσιακά τους στοιχεία, μια κατάσταση που στον ιδιωτικό τομέα απαιτεί από τους διευθυντές να παραδεχτούν την πτώχευση και να σταματήσουν τις συναλλαγές τους.

Στις περισσότερες περιπτώσεις, η ανακεφαλαιοποίηση μιας κεντρικής τράπεζας είναι μια απλή πράξη, κατά την οποία η κεντρική τράπεζα χορηγεί δάνειο στην κυβέρνησή της και, αν και τηρεί διπλή λογιστική, αντί να πιστώνεται το κράτος ως καταθέτης, πιστώνεται ως μέτοχος. Απλό, αλλά ντροπιαστικό εν μέσω μιας αναπτυσσόμενης οικονομικής κρίσης. Όταν πρόκειται για καθαρά νομίσματα fiat. Αναμφίβολα, αυτό θα αναγκαστεί να κάνει η Τράπεζα της Ιαπωνίας, αλλά προς το παρόν αρνείται να αποδεχθεί την πραγματικότητα των υψηλότερων επιτοκίων και τις επιπτώσεις στο εκτεταμένο χαρτοφυλάκιό της με JGB, εταιρικά ομόλογα και μετοχικά ETF. Κατά συνέπεια, το νόμισμά της, το γιεν, καταρρέει.

Η θέση της ΕΚΤ είναι πιο περίπλοκη, επειδή οι μέτοχοί της είναι οι εθνικές κεντρικές τράπεζες στο σύστημα του ευρώ, οι οποίες με τη σειρά τους θα χρειαστούν διάσωση. Οι ανισορροπίες στο σύστημα διακανονισμού TARGET2 είναι μια πρόσθετη επιπλοκή και τα εκκρεμή repos που εκτιμήθηκαν τελευταία σε 8,725 τρισεκατομμύρια ευρώ πρόκειται να ξετυλιχθούν.

Μεταξύ της Ιαπωνίας και της Ευρωζώνης, μπορούμε να περιμένουμε να δούμε πρώτα τα νομίσματά τους να καταρρέουν. Αρχικά, το δολάριο θα εμφανιστεί ισχυρό στα ξένα συναλλάγματα αντανακλώντας την πτώση τους. Όμως, οι ξένοι διαθέτουν χρηματοοικονομικά περιουσιακά στοιχεία και καταθέσεις συνολικού ύψους άνω των 33 τρισεκατομμυρίων δολαρίων με βάση τις τρέχουσες αποτιμήσεις.

Εάν η Fed δεν μπορέσει να αποτρέψει την άνοδο των αποδόσεων των ομολόγων πολύ πάνω από τα τρέχοντα επίπεδα, τα περισσότερα από αυτά, συμπεριλαμβανομένων των 15 τρισεκατομμυρίων δολαρίων που επενδύθηκαν σε μετοχές, θα εξαλειφθούν. Η καταστροφή της αξίας που μετράται σε νομίσματα που καταρρέουν θα είναι οικονομικά καταστροφική.

Για να αποφευχθεί αυτή η μοίρα, πρώτα η Κίνα και τώρα η Ρωσία εμπορευματοποιούν τα νομίσματά τους και σχεδιάζουν ακόμη και ένα νέο μέσο διασυνοριακού διακανονισμού που θα συνδέεται εν μέρει με τις αξίες των εμπορευμάτων. Ελπίζουν να ξεφύγουν από την αύξηση των επιτοκίων σε νομίσματα fiat καθώς χάνουν την αγοραστική τους δύναμη. Εάν η παγκόσμια σύγκρουση είναι οικονομική, η Δύση την έχει ήδη χάσει. Οι γεωπολιτικές συνέπειες είναι μια άλλη ιστορία για την επόμενη μέρα.

Διαβάστε και δείτε τι παίζεται πίσω από την κουρτίνα: Θα Γίνει Ο Τάφος Σας Τούρκοι

Νικόλαος Αναξίμανδρος: Συγγραφέας- ερευνητής. Ακολουθείστε με στα social media

“ΣΠΑΜΕ ΤΟ ΜΑΤΡΙΞ” ΕΝΑ ΒΙΒΛΙΟ ΠΟΥ ΠΡΕΠΕΙ ΝΑ ΜΠΕΙ ΣΕ ΚΑΘΕ ΕΛΛΗΝΙΚΟ ΣΠΙΤΙ. Ένα εγχειρίδιο αφύπνισης… ΤΩΡΑ ΜΕ ΜΕΓΆΛΗ ΈΚΠΤΩΣΗ… Εάν ενδιαφέρεσαι για την απόκτηση του, επικοινώνησε μαζί μου μέσω του mail nikolaosgeor@gmail.com

{kind=link}

{kind=link}

{kind=link}